核心觀點

本周,受美國經濟數據超預期及美聯儲官員鷹派言論影響,美元指數顯著走強,對以美元計價的基本金屬價格形成普遍壓力。國內方面,經濟復蘇基礎仍需鞏固,下游需求呈現結構性分化。整體來看,有色金屬板塊短期內仍將受宏觀情緒與流動性預期主導,價格承壓震蕩。產業內部結構性機會與細分領域的創新應用(如有價證券防偽)值得關注。

市場回顧:美元走強,金屬價格承壓

- 宏觀環境:近期公布的美國就業與通脹數據表現出韌性,市場對美聯儲降息時點的預期推遲,推動美元指數升至近期高位。強勢美元直接導致LME銅、鋁、鋅等基本金屬價格承壓下行。

- 價格表現:

- 銅:倫銅價格跌破關鍵支撐位,國內滬銅跟隨走弱。供應端干擾因素(如礦山停產)對價格的支撐力減弱,市場焦點轉向需求前景與宏觀風向。

- 鋁:國內電解鋁社會庫存小幅去化,但幅度不及預期。成本端(預焙陽極、電力)有所松動,價格支撐減弱,跟隨宏觀情緒震蕩偏弱。

- 其他金屬:鋅、鉛等品種同樣受美元壓制,價格表現疲軟。小金屬方面,受新能源產業鏈排產回暖預期支撐,部分品種如碳酸鋰價格呈現企穩跡象,但反彈力度仍需觀察實際需求。

行業分析:需求分化,關注結構性亮點

- 下游需求結構性觀察:

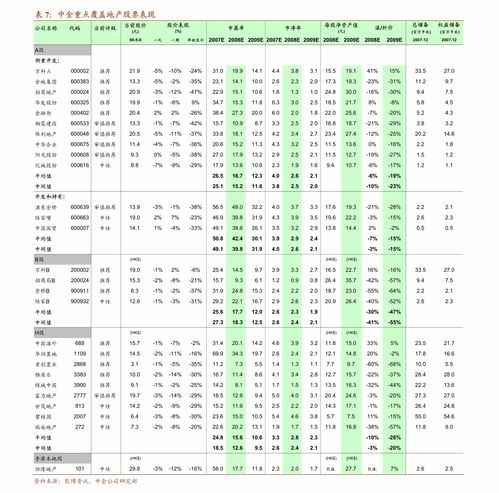

- 傳統領域:房地產鏈相關需求仍處筑底階段,家電、機械等領域需求以穩為主,對基本金屬的拉動效應有限。

- 新興領域:新能源車、光伏、儲能等綠色產業對銅、鋁、鋰、鈷等金屬的長期需求邏輯穩固。短期內,板塊估值調整后,需關注一季度產業鏈排產實際恢復情況帶來的邊際改善機會。

- 供給端動態:全球主要礦山運營干擾率有所上升,但新增產能仍在逐步釋放。國內對電解鋁等品種的產能天花板約束依然存在,供給彈性相對有限,為價格提供底部支撐。

專題聚焦:有色金屬在有價證券防偽中的創新應用

在傳統工業與金融屬性之外,部分有色金屬憑借其獨特的物理化學特性,在高端防偽領域(特別是有價證券防偽)開辟了高附加值的應用市場。

- 應用原理:利用特定金屬(如稀有金屬、特殊合金)的磁性、特定的光譜響應(如紅外、紫外特征)、或獨特的電化學性質,制作成極難復制的安全線、安全纖維、磁性油墨或全息鍍膜材料。

- 具體形式:

- 安全線:在鈔票、護照、重要債券中嵌入含有微量特定金屬元素的聚合物線,其在特定儀器下呈現可識別的磁性或光學特征。

- 磁性油墨:使用含鐵、鈷、鎳等金屬氧化物的特種油墨印刷圖案或編碼,可通過專用磁頭讀取,用于支票、票據的機讀防偽。

- 全息鍍膜:通過真空鍍膜技術將鋁、鉻等金屬沉積形成精密的全息圖案,視角變化下呈現動態效果,廣泛應用于信用卡、高端證書的防偽標識。

- 產業意義:此類應用雖用量相對工業規模極小,但技術壁壘高、附加值極高,是有色金屬材料向高精尖領域延伸的重要方向。相關特種材料生產企業具備進入該細分賽道的潛力。

投資建議

短期謹慎,布局長遠與結構。當前板塊受宏觀逆風壓制,建議采取相對防御策略:

1. 關注受益于供給約束的品種:如國內電解鋁行業,其產能天花板提供了較強的價格成本支撐,行業龍頭具備較強的盈利韌性。

2. 挖掘需求景氣細分賽道:持續跟蹤新能源產業鏈庫存去化與需求復蘇節奏,逢低布局與汽車輕量化、光伏、特高壓等高速增長領域關聯度高的優質公司。

3. 留意技術材料創新:對于在特種合金、高端金屬粉體、防偽材料等領域有技術積累和客戶突破的公司,其成長邏輯獨立于傳統周期,值得長期關注。

風險提示

- 全球宏觀經濟復蘇不及預期,導致金屬需求大幅下滑。

- 美聯儲貨幣政策緊縮超預期,美元持續強勢。

- 國內下游產業政策出現重大調整。

- 新興產業技術進步導致材料替代風險。

本文內容基于慧博投研資訊平臺及相關公開信息整理,由光大證券研究所提供行業分析支持。報告內容僅供參考,不構成任何投資建議。市場有風險,投資需謹慎。